No hace mucho tiempo, en pleno despegue inflacionario, se desató una elevada presión política sobre el Instituto Nacional de Estadística (INE), porque el IPC no reflejaba adecuadamente el incremento de los precios de la electricidad, al recoger sólo los datos de la tarifa regulada, que era la que estaba sufriendo la subida.

No obstante, ahora que por la excepción ibérica la parte más sustancial de la subida eléctrica se está cargando a los clientes de la tarifa libre, que no mide el INE, ha desaparecido por arte de magia dicha presión revisionista. Eso, sin olvidar el impacto de la reducción del IVA.

Del mismo modo, todo el precio del gas que mide el INE corresponde a la tarifa regulada, que ha tenido importantes rebajas por la bajada del IVA al 5% y un cierto alivio de los precios internacionales. Los clientes de mercado libre se han visto mucho menos beneficiados por la rebaja, lo que ha determinado que se esté produciendo una huida masiva a la tarifa subvencionada.

La realidad es que con otra medición, podríamos estar ahora mismo con 3 o 4 puntos de IPC general por encima de lo publicado. Todo ello debemos tenerlo en cuenta en nuestros análisis, tanto para la crítica como por la presunción, y no ser tan desmemoriados cuando nos interesa.

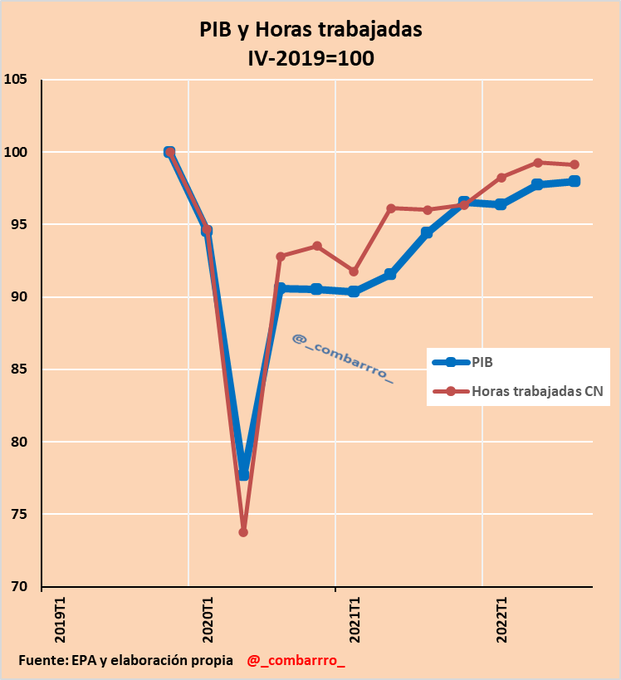

Si quieren una comparación más homogénea de los datos de inflación de la eurozona en octubre, mucho mejor recurrir a la evolución de la inflación subyacente (no exenta tampoco del impacto de ayudas y cambios impositivos), en la que nuestra posición comparativa está mucho más ajustada a la media europea, como muestra este gráfico del profesor Combarro.