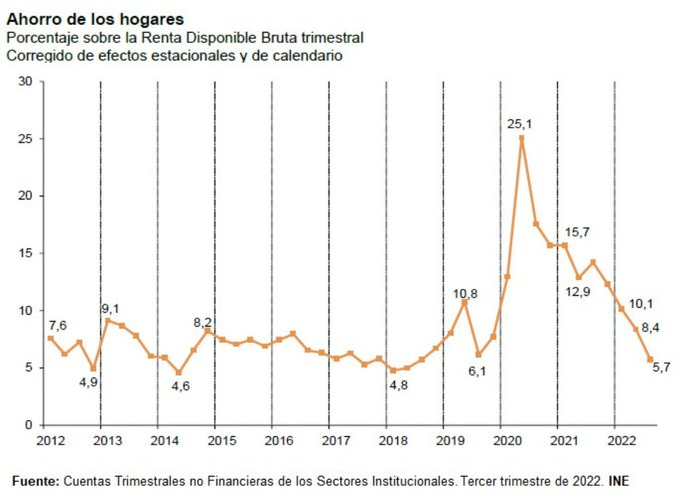

Inflación: evolución y tendencias

La inflación se ha instalado en nuestra realidad económica con una brutalidad insospechada, especialmente si atendemos a lo que nos contaban los gobernadores de los bancos centrales, muchos analistas y representantes políticos en plena salida de la pandemia, cuando las presiones inflacionistas eran evidentes, pero ellos insistían en su transitoriedad e impacto limitado.

Mi último artículo en Sintetia hace un recorrido analítico sobre la evolución reciente y posibles tendencias de la inflación global durante 2023. Hay que ampliar la perspectiva para entender mejor lo que pasa.

La volatilidad e incertidumbre siguen siendo máximas.